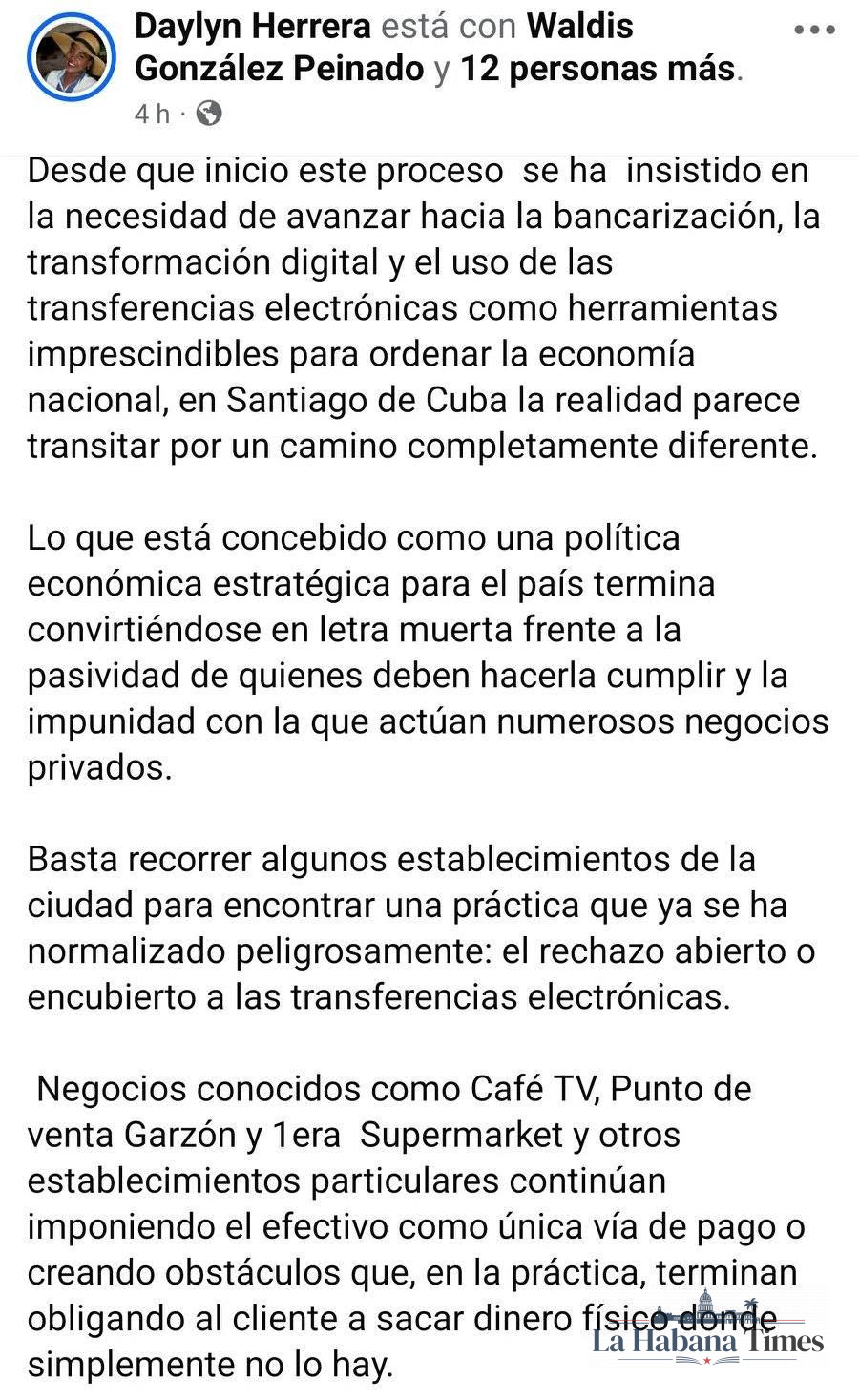

Lo que comenzó como una defensa del proceso de bancarización terminó convertido en una admisión pública de una realidad que millones de cubanos viven todos los días: tener dinero en una cuenta bancaria ya no garantiza poder comprar.

En su publicación, Herrera mencionó prácticas que se han vuelto comunes en establecimientos particulares: respuestas como “no hay conexión”, “el código QR no funciona”, “la cuenta está llena” o “hoy no estamos aceptando transferencias”. Estas excusas, según señaló, obligan a los clientes a buscar efectivo en una provincia donde conseguir billetes se ha convertido en una odisea diaria.

La denuncia fue retomada por el periodista independiente Yosmany Mayeta Labrada, quien señaló que el texto deja al descubierto el fracaso práctico de una estrategia que el gobierno cubano presentó como modernización económica y transformación digital.

El problema, sin embargo, va mucho más allá de la actitud de algunos comercios privados. Detrás del rechazo a las transferencias hay una crisis más profunda: bancos sin liquidez suficiente, cajeros vacíos, apagones que afectan las operaciones digitales, conexiones inestables, proveedores que exigen efectivo y una inflación que empuja buena parte de la economía hacia mecanismos informales.

Para muchos comerciantes, aceptar transferencias significa recibir un saldo que después no pueden convertir fácilmente en efectivo para pagar mercancías, transporte, proveedores o divisas en el mercado informal. Para los clientes, significa tener dinero en una tarjeta, pero no poder usarlo donde realmente necesitan comprar.

La situación golpea especialmente a trabajadores estatales, jubilados, madres y familias que reciben salarios, pensiones o ayudas en cuentas bancarias. Muchos pasan horas buscando cajeros con efectivo o negocios que acepten pagos digitales, mientras los precios suben y las necesidades no esperan.

La publicación de Daylyn Herrera resulta llamativa porque reconoce, aunque sea de forma indirecta, que la bancarización no está funcionando como prometieron las autoridades. El efectivo se ha convertido en una moneda más valiosa que el saldo bancario, y comprar productos básicos depende muchas veces de tener billetes en la mano.

Mientras los documentos oficiales hablan de modernización, pagos electrónicos y transformación digital, la vida cotidiana en Santiago de Cuba funciona bajo una regla mucho más simple: si no hay efectivo, muchas veces no hay compra.

El régimen intenta responsabilizar a las MIPYMES y negocios privados, pero la realidad apunta a un problema estructural. No se puede imponer una economía digital en un país con apagones constantes, mala conexión, bancos sin dinero, desconfianza financiera y una crisis de abastecimiento que obliga a todos a “resolver” como puedan.

Lo más significativo es que sectores del propio oficialismo comiencen a describir problemas que durante años fueron denunciados por ciudadanos, economistas independientes y usuarios de redes sociales. La diferencia es que ahora esas críticas salen desde dentro del entorno comunicacional del sistema.

La bancarización, presentada como una solución, se ha convertido para muchos cubanos en otro obstáculo. No facilita la vida: la complica. No garantiza acceso al dinero: lo limita. No moderniza la economía: evidencia su desconexión con la realidad del pueblo.

La pregunta inevitable es si las MIPYMES son las responsables del caos o si simplemente están reaccionando a una economía rota. En Santiago de Cuba, la respuesta parece estar en la calle: el dinero en tarjeta no alcanza si nadie lo acepta, y el efectivo se ha vuelto tan escaso que comprar cualquier producto puede convertirse en una batalla diaria.

Comentarios y likes

Reacciones públicas que esta noticia ha recibido en las publicaciones oficiales del periódico.

Todavía no hay comentarios visibles sincronizados para esta noticia.